隨著台灣已經在2025年邁入超高齡社會(65歲以上人口占比超過20%),退休規劃的重要性愈發凸顯。這一人口結構的轉變將對社會保障系統與個人財務構成挑戰。為此,台灣政府推出了個人儲蓄帳戶(TISA,Taiwan Individual Savings Account),這個帳戶類似美國的個人退休帳戶(IRA)與日本的個人儲蓄帳戶(NISA),旨在透過一些優惠措施與投資工具,鼓勵民眾及早為退休生活做好準備。本文將探討TISA帳戶的價值,並呼籲民眾應該積極參與並提早準備,借助時間與複利的力量,為未來奠定財務基礎,近期,阿爾發機器人理財與工商時報合作舉辦了 TISA 理財挑戰賽,有興趣的民眾千萬不要錯過了!

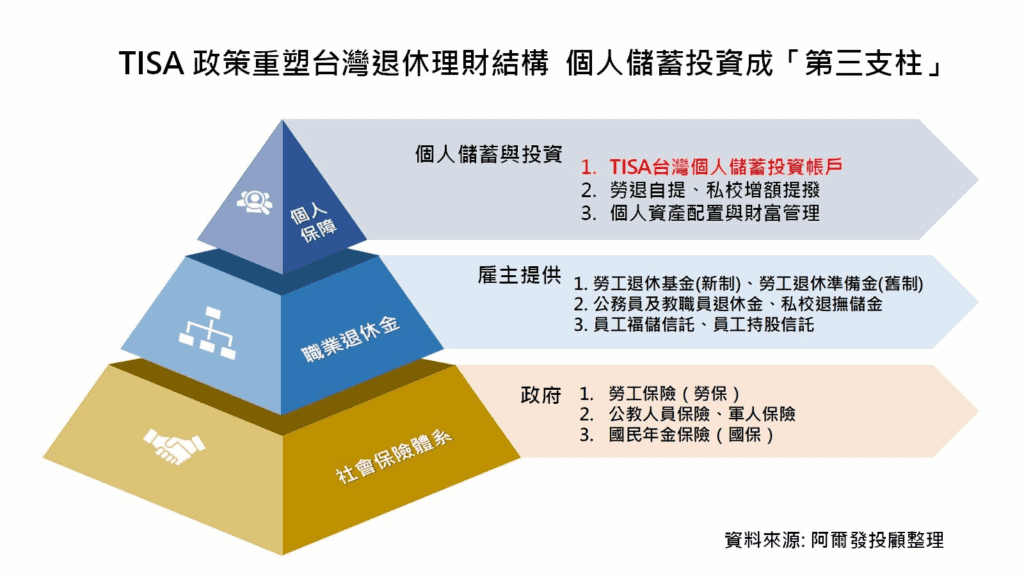

退休規劃的三支柱

各國的退休方案大致可分為三大支柱,各有其角色:

第一支柱:政府主導社會保障系統

如勞保與國民年金,提供基礎保障。但隨著老齡化加劇,勞保基金已經顯示其局限性。

第二支柱:企業退休金

包括勞退新制與企業員工福儲信託計劃,但並非所有工作者都能享有。

第三支柱:個人儲蓄與投資

這是個人主動參與的部分,如現在政府要推行的個人儲蓄帳戶(TISA)帳戶,在其他支柱不足時尤為關鍵。TISA帳戶作為第三支柱的核心,透過鼓勵長期投資,幫助民眾實現退休目標

TISA帳戶借鑑國際經驗,具備以下特點:

費用優惠:

台灣的投信公司針對TISA帳戶特別發行超低內含管理費的T級別基金,基金的管理費最高不超過每年0.6%,相比市場上其他共同基

金的管理費,是相當的優惠,民眾透過支付較低的管理費用,意味著長期累積的財富就會較多。

投資選擇:

初期階段主要以共同基金為主,將來可望再納入其他投資工具如ETF或股票等更多樣化工具。

長期導向:

鼓勵長期持續儲蓄,放大複利效果。

及早投資的優勢:複利效應

台灣已經進入了超高齡社會,退休規劃不可或缺,老年人口增加,社會保障承載力下降。再加上民眾平均壽命的延長,當平均壽命超80歲時,意味著退休期可能長達20年以上。老齡化社會是很多國家所面臨的問題,因此各國紛紛推出個人長期退休帳戶,鼓勵民眾及早幫自己準備退休所需要的資金。以美國為例,根據統計美國有大約5,500萬戶家庭擁有個人退休帳戶(IRA),民眾在個人退

休帳戶(IRA)的總資產超過10兆美元。日本的個人儲蓄帳戶(NISA)也有超過 2,320 萬帳戶,資產總值高過40兆日圓,顯示民眾有高度的退休理財意識。

那麼什麼年齡的民眾需要參與個人儲蓄帳戶(TISA)呢?過去每當提到退休規劃,大多數人總覺得應該是中年以上的人才應該要關心此議題,年輕人距離退休還很久,應該還不需要關注。但其實,從國外的經驗來看,年輕人是最高度參與個人儲蓄帳戶的族群。例如從日本的NISA帳戶統計資料顯示,參與人數最多的族群是落在20-40歲之間。

在美國也可以看到類似的情況,個人退休帳戶(IRA)在千禧世代中廣受歡迎,根據美國機器人理財公司Wealthfront的分析

,千禧世代高度參與IRA帳戶,積極投資,使其財富累積速度超越X世代與嬰兒潮世代。該公司的分析指出,這些年輕人透過定期投資與長期規劃,讓財富增長顯著加快。國外的成功經驗表明,類似TISA的退休帳戶若能吸引年輕人參與,將大幅提升其財務安全。因此,台灣年輕人應把握TISA的機會,開啟財富成長之路。

年輕人參與TISA帳戶有很多的好處,最主要的優勢就是時間紅利,年輕人擁有最寶貴的資產之一是時間,長時間的投資能夠放大複利效果。例如,一位25歲的年輕人若能夠定期定額每月投資1萬元,假設每年的投資報酬平均為6%,至65歲時可累積到約2,000萬元的退休資金;但若35歲才開始投資,同樣的投資方式至65歲時僅能累積約1,000萬元。提早10年的差距高達1,000萬元之多!充分顯示時間的價值。

65歲時可累積到約2,000萬元的退休資金;但若35歲才開始投資,同樣的投資方式至65歲時僅能累積約1,000萬元。提早10年的差距高達1,000萬元之多!充分顯示時間的價值。