隨著台灣在2025年正式邁入超高齡社會,退休規劃的重要性日益凸顯。TISA帳戶(Taiwan Individual Savings Account)作為退休規劃的第三支柱,旨在幫助民眾為未來的退休做好準備。然而,成功的退休規劃需要正確的投資策略與行為,為了提供 TISA投資人更實用的投資建議,我們可以從美國的個人退休帳戶(IRA)中汲取經驗。美國的案例揭示了成功的退休規劃投資人應具備的特質與行為,並可做為 TISA 投資人的寶貴參考。

美國IRA投資人的成功特質

美國的IRA是個人退休帳戶的成功典範,超過5,500萬的家庭都擁有個人退休帳戶,是家庭成員退休金很重要的來源。根據美國投資公司研究所(ICI)2024年的研究報告《The Role of IRAs in US Households’ Saving for Retirement, 2024》

成功的IRA投資人通常展現以下幾點特質與行為

成功投資人特質:持續投資

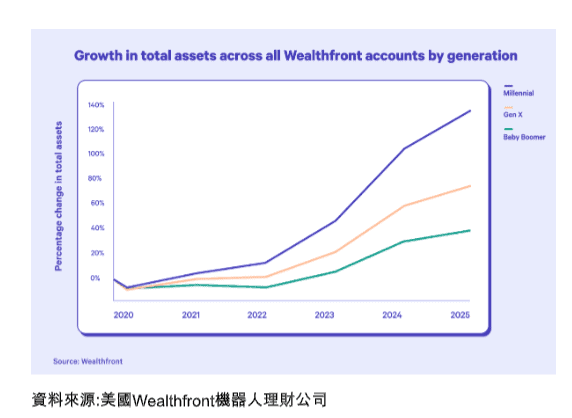

根據研究顯示,在IRA帳戶中的持續投資行為非常普遍,年輕投資人(30-39歲)的持續投資比率較高,而65歲以上則較低。這個情況在其他的研究報告中也清楚地顯示其效果,根據美國機器人理財公司Wealthfront的研究,在該公司的機器人理財平台上,年輕的千禧世代族群在IRA帳戶財富增長的速度高於其他中壯年世代。該公司的資料顯示,千禧世代的客戶在過去五年,財富平均成長了137%,而同一時期,X世代與嬰兒潮世代客戶的財富只分別增長了76%與40%! (如下圖)

這個數據充分顯示持續投資的習慣非常重要,規律性對成功累積資金具有關鍵作用。

要累積長期財富,在市場波動時期能夠堅守策略是至關重要的。從Wealthfront公司的研究數據顯示,千禧世代客戶比其他世代更積極地實踐這項策略。例如當2020年3月新冠疫情席捲金融市場時,千禧世代的平均月淨投資額比老一輩投資人保持更穩健的水平。該公司的研究結論說到:千禧世代客戶在過去五年中受益於強勁的市場升值,並在市場波動期間堅持了下去,並獲得了可觀的回報。

這一點很值得台灣的投資人參考,以筆者過去在銀行財富管理服務的經驗,當市場出現大幅震盪(特別是下跌)的時候,許多投資人會選擇先停扣定期定額的投資,想要先觀望一陣子再決定要不要繼續投資?從上述的研究可以看到,這樣的行為是錯的,貿然的中止定期定額投資會導致複利效果的中斷,美國投資傳奇人物查理曼格先生(Charlie Munger)曾說過:享受複利成果的第一個指導原則就是,不要在非必要時貿然中斷它!

成功投資人特質:資產配置

那民眾在TISA帳戶中要投資哪些資產才對呢?相信這也是民眾會關心的議題。我們先從幾個主要的金融資產(股票、債券、現金)的特性來看,股票的長期投資報酬率最高,但風險(波動度)也是最高,而現金則相反,長期投資報酬率最低,但風險也最低,而債券位居中間位置。如何配置其實並沒有一個最完美的答案,而是要根據民眾的風險屬性去做調整,即使是同一個人,也需要在不同的年齡去做不同的資產配置。

簡單的概念是這樣,當年紀越輕的時候,因為距離目標(退休)的時間來很久,所以應該配置較多的資金在股票資產上,以利於累積較多的財富。而隨著年齡的增加,慢慢要將股票比例降低,而將債券與現金的比例拉高。我們先來看看美國的投資人在IRA帳戶中的情況是否符合這個原則?

根據研究,股票資產是IRA投資人的主要投資項目,2020年IRA資產中平均有68.2%是投資在股票資產(2010年為61.5%),年輕投資人(30-39歲)投資股票資產的比例更高為84.8%,顯示這樣的資產配置符合正確的配置原則。該研究同時也認為,民眾會做出正確的資產配置行為,這應該跟美國市場上有很多機器人理財這種自動化投資規劃平台提供民眾服務有關,因為這些平台會根據投資人的風險屬性自動推薦客戶正確的資產配置比例,而年輕人通常會具備較高的風險承受力,平台也會自動給予股票比例較高的資產配置推薦。

成功投資人特質:提款

提款主要集中在已經邁入退休階段年齡較大的投資人,從美國的IRA帳戶顯示,2020年已退休的族群中70-74歲有49.7%有賣出提款的行為,75歲以上為67.2%,而尚未進入退休階段的人(18-59歲)僅有6.0%的人有賣出投資提取資金的行為。從這點也可以清楚的看到,美國的個人投資人大多理解在退休前是財富的累積階段,這個階段主要以累積長期財富為主要目標,盡量

不去提領金額出來,充分享受財富複利的累積效果。

這點對於國內許多喜歡購買配息型基金的投資人是個很好的啟發與學習,退休規劃分為兩個階段,退休前是財富的累積階段,這個階段的主要目標是累積財富,如果這個階段購買配息型的商品,雖然短期很快可以拿到配息,但也代表能夠利用複利效果累積財富的本金變少了,對於累積退休金是不利的。而到了真正退休的第二階段來說,因為已經沒有在工作了,少了工作的收入,所以這個階段需要從投資中提領資金來支付生活費用,這個階段購買配息型商品就比較有道理。

股神巴菲特曾經說過:良好的投資習慣,才是成功投資的關鍵因素。上述這些特質顯示,成功的IRA投資人注重長期持續投資、規律性與策略,TISA投資人可參考這些行為。

TISA帳戶的推出是台灣因應超高齡社會的重要舉措,但其成功取決於民眾的參與與正確使用。從美國IRA的經驗,我們可以看到,成功的退休規劃需要政府政策的支持、金融機構的教育,以及個人正確的投資習慣。在台灣邁入超高齡社會之際,TISA帳戶為每個人都提供了實現退休夢想的機會。

成功的退休規劃不僅是政府的責任,更是個人行動的結果。從美國IRA的經驗,我們學到,及早開始、持續貢獻、適當配置與避免過早提款,是累積退休資金的關鍵。讓我們從今天開始,善用TISA,為未來的退休財務自由奠定基礎。