隨著公教人員退撫新制改為「確定給付制 Defined Benefit」新進人員的退休金將不再由政府保證給付金額,而是取決於個人帳戶的長期投資成果。這意味著,如何有效累積與管理這筆資產,已成為每位公教人員最重要的課題,然而,許多人在規劃時,習慣用一個固定的年化報酬率去計算複利,期望資產能像一條平滑的曲線穩定增長。但現實是,市場充滿波動,一個您可能從未聽過,卻足以摧毀退休計畫的「順序風險」,正悄悄地影響著您的未來,本篇阿爾發機器人理財將帶你認識順序風險,以及教你該如何應對!

延伸閱讀:2025年退休金怎麼規劃?退休生活怎麼規劃?成功的退休規劃7個重要關鍵

退休規劃的隱形殺手:認識「投資報酬順序風險」

所謂「投資報酬順序風險」(Risk of Sequence),指的是市場漲跌的「順序」,會對您的最終資產產生巨大影響,尤其是在您開始提領退休金的階段

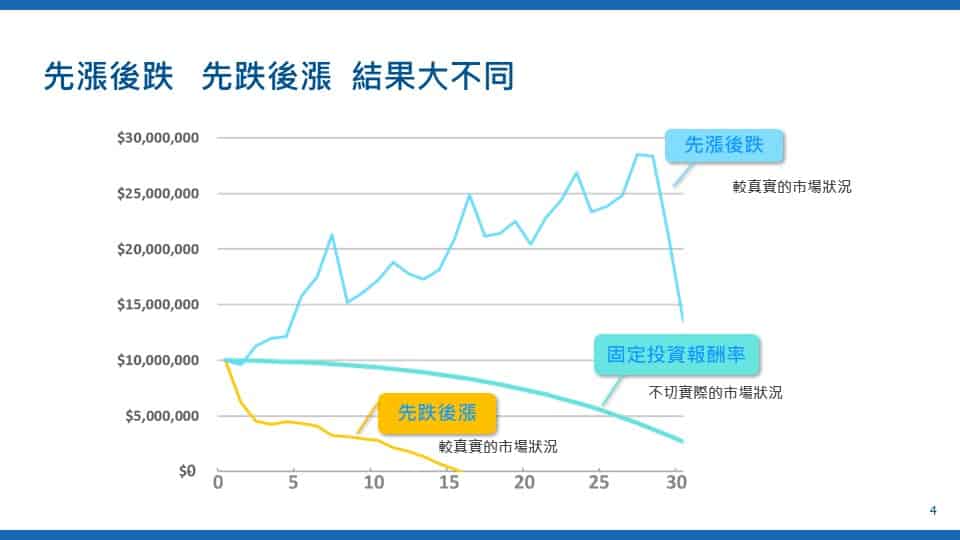

先漲後跌 vs. 先跌後漲,結果大不同

假設兩位投資人,擁有相同的本金、提領計畫與最終的「平均年化報酬率」,但他們遇到的市場順序卻截然不同:

- 幸運先生:退休初期遇到連續幾年的牛市,資產大幅增長。即使之後市場下跌,他豐厚的本金也能安然度過。

- 倒楣先生:退休初期不幸遭遇熊市,資產嚴重縮水。此時他又必須賣出資產換取生活費,導致虧損被永久鎖定,本金一去不復返,最終可能提前耗盡資產。

這就是「順序風險」的可怕之處。它告訴我們,只看「平均報酬率」是遠遠不夠的,退休初期的市場表現,幾乎決定了您整個退休計畫的成敗。

延伸閱讀:退休金提領的6大策略:從4%法則到動態提領,教你打造領不完的現金

如何更精準地預測未來?蒙地卡羅模擬與生命週期設計

既然市場的漲跌順序無法預測,我們該如何制定一個更可靠的退休計畫?答案是採用更科學的模擬與規劃方式

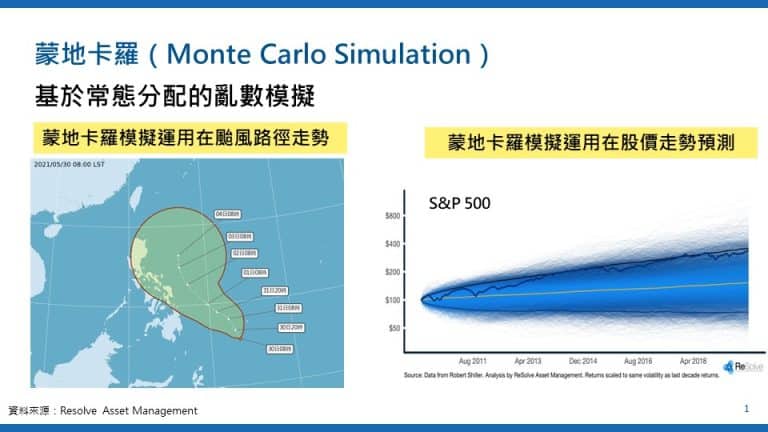

用「蒙地卡羅模擬」取代單純複利計算

「蒙地卡羅模擬」(Monte Carlo Simulation)是一種強大的統計方法,它並非給出一個過於樂觀的單一結果,而是透過模擬數千、甚至上萬種可能的市場未來路徑(包含最好的、最壞的、及一般的情況),來計算出您達成財務目標的「成功機率」。這能讓您更真實地了解計畫的穩健程度

搭配「生命週期設計」動態調整風險

一個聰明的退休計畫,其風險程度不應一成不變。您應該採用「生命週期投資策略」:

- 年輕時:承擔較高風險,以較高比例的股票配置追求資產成長。

- 接近退休時:逐步降低風險,增加債券等穩健資產的比例,以保護已累積的財富。

這種動態調整的資產配置,才能確保您的退撫金在不同人生階段,都能發揮最大效益

延伸閱讀:資產配置是什麼?如何使用阿爾發理財機器人協助資產配置?

阿爾發投顧:應對新制挑戰的智能理財夥伴

「蒙地卡羅模擬」、「生命週期資產配置」,這些複雜的專業方法,一般人實在是難以執行,這正是「阿爾發投顧」能夠提供幫助的地方。

阿爾發機器人理財服務,正是為了解決上述挑戰而設計。我們將以往只有高資產客戶才能享有的尖端財管科技,普及給每一位需要規劃退休的您:

- 提供科學化的數據模擬:我們的平台內建「蒙地卡羅模擬」,能為您精準計算出退休計畫的成功機率,讓您對未來有更清晰的掌握。

- 自動執行生命週期策略:您無需手動調整,系統會根據您的年齡,自動、紀律地調整您的投資組合,實現從積極到穩健的平滑過渡。

- 克服人性弱點:透過系統化的管理,幫助您在市場劇烈波動時,堅持正確的長期投資策略,避免因恐慌而做出錯誤決策。